ঢাকা রবিবার, ০২ আগস্ট ২০২৬, ১৮ শ্রাবণ ১৪৩৩

মুক্ত ভাবনামুক্ত চিন্তামুক্তি গাথা

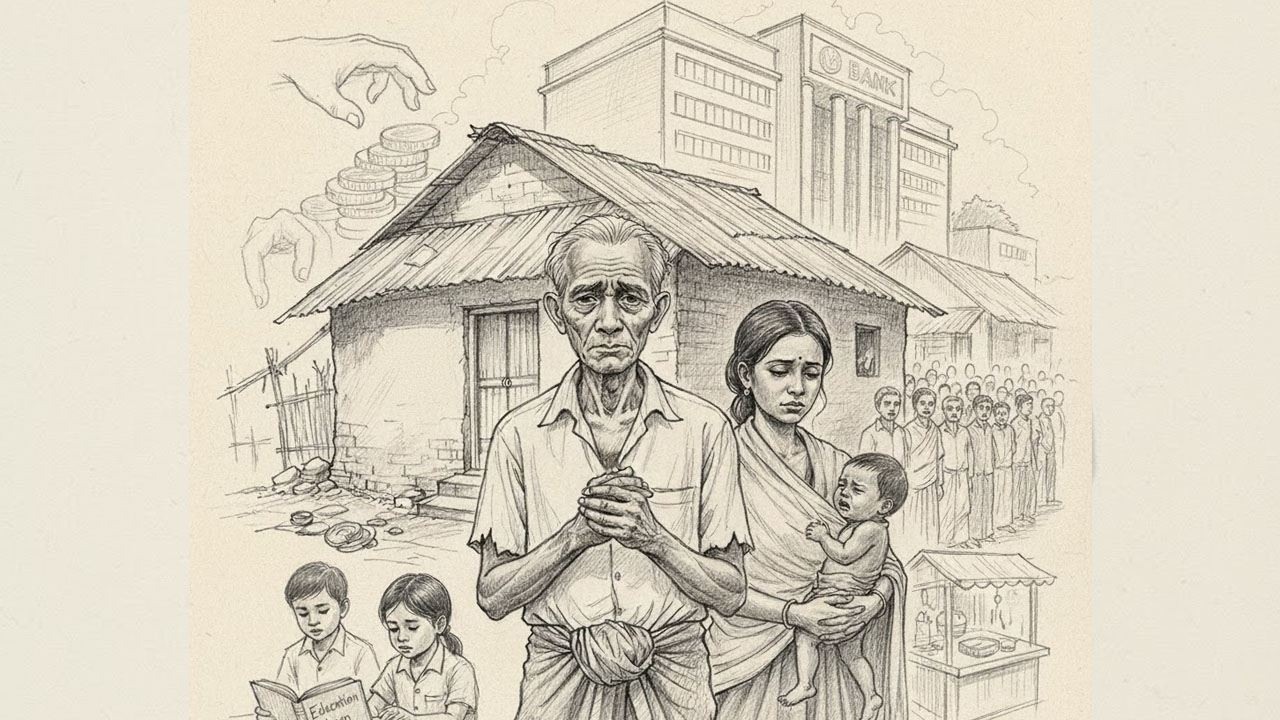

বাংলাদেশের গ্রামীণ ও শহুরে জীবনযাত্রায় ঋণ একটি অপরিহার্য অংশ হয়ে উঠেছে। কিন্তু এই ঋণ, যা প্রথমদিকে আশার আলো বলে মনে হয়, প্রায়ই গলার ফাঁসে পরিণত হচ্ছে। চড়া সুদ, কঠোর কিস্তির চাপ এবং অদম্য হয়রানির মুখে লক্ষ লক্ষ মানুষ মানসিকভাবে বিপর্যস্ত। ফলস্বরূপ, ঋণের বোঝা সামলাতে না পেরে আত্মহত্যার ঘটনা দিন দিন বাড়ছে। কেউ একা মৃত্যুর পথ বেছে নিচ্ছেন, কেউ পরিবারকে 'রক্ষা' করার নামে সকলকে মৃত্যুর দোরগোড়ায় নিয়ে যাচ্ছেন। সামাজিক কলঙ্কের ভয়ে বিচ্ছিন্ন হয়ে পড়া এই মানুষেরা অবসাদের গভীরে ডুবে যাচ্ছেন। সম্প্রতি একটি ঘটনা অন্যের মনে আত্মহত্যার ছায়া ফেলছে—যেন একটি চেইন রিয়্যাকশন শুরু হয়েছে।

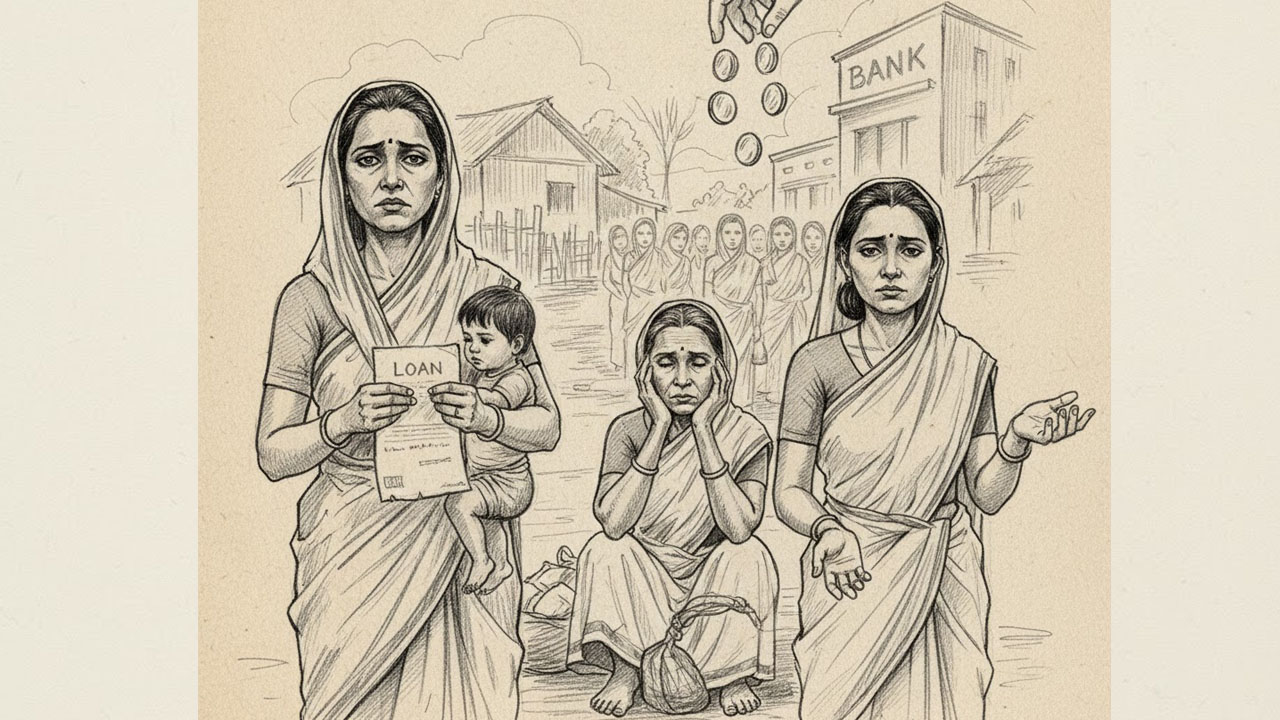

বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) 'খাদ্য নিরাপত্তা পরিসংখ্যান-২০২৩'-এর চূড়ান্ত প্রতিবেদন অনুসারে, দেশের এক-চতুর্থাংশ পরিবার খাদ্য, বাসস্থান, চিকিৎসা ও শিক্ষার মতো মৌলিক চাহিদা মেটাতে ঋণ করে। গ্রামীণ এলাকায় এই হার শহুরে এলাকার চেয়ে বেশি—প্রায় ৩০ শতাংশ পরিবার ঋণের ফাঁদে আটকে পড়েছে। এই ঋণের বড় অংশ (প্রায় ৬০ শতাংশ) বিভিন্ন বেসরকারি সংস্থা বা এনজিও থেকে নেওয়া হয়। গ্রামীণ অর্থনীতিতে ক্ষুদ্রঋণকে 'আশার আলো' বলা হলেও, এটি প্রায়ই 'মৃত্যুর ফাঁদ' হয়ে ওঠে। দেশের ৭০ শতাংশ পরিবার গ্রামে বাস করে এবং তাদের মধ্যে বেশিরভাগই কোনো না কোনো ক্ষুদ্রঋণের সঙ্গে জড়িত। সময়মতো কিস্তি না দিলে হয়রানি, সম্পত্তি হারানো এবং সামাজিক অপদস্থতা—এই চক্রে অনেকে শেষ পর্যন্ত পৈতৃক জমি বিক্রি করে ফেলেন বা আত্মহত্যার পথ বেছে নেন।

অর্থনৈতিক মন্দা ও রাজনৈতিক অস্থিরতার ছায়া: একটি সংকটের জন্ম

সাম্প্রতিককালে বাংলাদেশের অর্থনীতি এক অভূতপূর্ব সংকটের মুখোমুখি। ২০২৪ সালের জুলাই মাসে ছাত্র আন্দোলনের মাধ্যমে শেখ হাসিনা সরকারের পতন ঘটলেও, এর ফলে রাজনৈতিক অস্থিরতা বেড়েছে। অন্তর্বর্তীকালীন সরকারের আমলে অর্থনৈতিক সংস্কারের প্রতিশ্রুতি সত্ত্বেও, হাজার হাজার কারখানা বন্ধ হয়েছে, বেকারত্ব বেড়েছে এবং মূল্যস্ফীতি আকাশছোঁয়া। ওয়ার্ল্ড ব্যাঙ্কের অনুমানে, ২০২৪ সালে বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি ৩.৫ শতাংশে নেমে এসেছে, যা গত দুই বছরের সর্বনিম্ন। আইএমএফ-এর সাথে ৩ বিলিয়ন ডলারের ঋণ চুক্তি সত্ত্বেও, বৈদেশিক মুদ্রার রিজার্ভ মাত্র ১৬ বিলিয়ন ডলারে সীমাবদ্ধ, যা মাত্র কয়েক মাসের আমদানি মেটাতে পারে।

এই সংকটে খেলাপি ঋণের পরিমাণ ১৬ লক্ষ কোটি টাকা ছাড়িয়েছে, যা ব্যাঙ্কিং খাতকে ক্ষতবিক্ষত করেছে। রাজনৈতিক অস্থিরতার কারণে বিনিয়োগকারীরা পালিয়ে যাচ্ছে, কারখানা বন্ধ হচ্ছে এবং লক্ষ লক্ষ শ্রমিক বেকার হচ্ছে। ফলে, গ্রামীণ ও শহুরে দরিদ্ররা আরও গভীর ঋণের ফাঁদে পড়ছেন। একটি গবেষণায় দেখা গেছে, ২০২৪ সালে আত্মহত্যা চেষ্টার হার ৪.২৫ শতাংশ, যার মধ্যে মহিলাদের হার (৪.১৭ শতাংশ) পুরুষদের (৩.৩৬ শতাংশ) চেয়ে বেশি। ঝিনাইদহের মতো জেলায় অর্থনৈতিক কষ্ট এবং আর্থিক অস্থিরতা আত্মহত্যার প্রধান কারণ হিসেবে চিহ্নিত হয়েছে।

সাম্প্রতিক ঘটনাসমূহ: মানুষের চিৎকার যা কেউ শুনছে না

সাম্প্রতিক মাসগুলোতে ঋণ-সম্পর্কিত আত্মহত্যার ঘটনা ব্যাপকভাবে বেড়েছে। ২০২৪ সালের মার্চ মাস থেকে শুরু করে ২০২৫ সালের সেপ্টেম্বর পর্যন্ত, বিভিন্ন জেলায় এমন অসংখ্য ঘটনা ঘটেছে যা সমাজের হৃদয় ছুঁয়ে গেছে।

রাজশাহীর পবা উপজেলা: ২০২৫ সালের আগস্টে কৃষক মিনারুল ইসলাম (৩৫) এনজিও ও স্থানীয় সুদকারবারিদের কাছ থেকে নেওয়া ঋণের চাপে স্ত্রী ও দুই সন্তানকে হত্যা করে নিজেও আত্মহত্যা করেন। চিরকুটে লিখে যান, "আমরা মরে গেলাম ঋণের দায়ে আর খাওয়ার অভাবে। এত কষ্ট আর মেনে নিতে পারছি না।" একই জেলার মোহনপুরে কৃষক আকবর হোসেন (৫০) ১১টি এনজিও থেকে ৬-৭ লক্ষ টাকা ঋণ নিয়ে সপ্তাহে ৫ হাজার টাকা কিস্তির চাপে পানবরজে গলায় ফাঁস দেন।

মানিকগঞ্জ: ২০২৫ সেপ্টেম্বরে এক মা দুই সন্তানকে বিষ খাইয়ে নিজেও আত্মহত্যা করেন। এনজিও কিস্তির চাপ এবং দীর্ঘদিনের আর্থিক সংকট এর পেছনে কারণ। স্থানীয় হাসপাতালের সূত্রে জানা গেছে, পরিবারটি ৩০ বছরের কম বয়সী ছিল। গত বছর মানিকগঞ্জে একই কারণে অন্তত ৫টি আত্মহত্যা ঘটেছে।

চট্টগ্রামের বোয়ালখালি: ২০২৫ সালের জানুয়ারিতে বেসরকারি ঋণ প্রদানকারী সংস্থার কর্মী শুক্লা দে (৩৮) অফিসের কাজের চাপ এবং বেতন থেকে অনৈতিকভাবে টাকা কাটার অভিযোগে আত্মহত্যা করেন।

কুমিল্লার বুড়িচং: ২০২৫ সালের আগস্টে মা-মেয়ে বিষপান করে আত্মহত্যা করেন। এনজিও ঋণের চাপ এবং অসুস্থতা এর কারণ।

অন্যান্য জেলা: রাজশাহী, চাঁপাইনবাবগঞ্জ ও নাটোরে গত ৩ মাসে ১০ জন এনজিও ঋণে আত্মহত্যা করেছেন। মেহেরপুরে এক গৃহবধূ এবং ব্যবসায়ী চেষ্টা করেছেন। পিরোজপুরের মঠবাড়িয়ায় ব্যবসায়ী নান্না ফরাজী (৫৫) কীটনাশক পান করে মারা যান, চিরকুটে লিখে যান, "আমি মেলা টাকা দেনা। দুনিয়া ছেড়ে চলে যাওয়া ছাড়া উপায় নাই।" একটি ঘটনায় আত্মহত্যার পর পরিবার ঋণ করে চল্লিশা পালন করেছে।

এই ঘটনাগুলো শুধু সংখ্যা নয়, একটি চলমান মানবিক ট্র্যাজেডি। বিএনপির জ্যেষ্ঠ নেতা রুহুল কবির রিজভী বলেছেন, "ঋণের চাপ সহ্য করতে না পেরে মানুষ পরিবার নিয়ে আত্মহত্যার পথ বেছে নিচ্ছে।" আঁচল ফাউন্ডেশনের প্রতিষ্ঠাতা তানসেন রোজ জানান, "বেশিরভাগ ক্ষেত্রে ঋণ নেওয়া হয় বিয়ে বা পুরনো ঋণ শোধের জন্য। একজন ৫-৭টি এনজিও বা ব্যক্তির কাছ থেকে ঋণ নেন। সামাজিক কলঙ্ক এবং পরিবারের দুশ্চিন্তা এতে যোগ করে।"

কারণসমূহ: ফাঁদ যা ভাঙা কঠিন

ঋণের এই চক্রের পেছনে কয়েকটি মূল কারণ রয়েছে:

চড়া সুদ ও হয়রানি: এনজিও এবং স্থানীয় সুদকারবারিরা কিস্তি না দিলে দৈনিক হয়রানি চালায়। গত ৪ বছরে এক জেলায় চড়া সুদে ১০ জন আত্মহত্যা করেছেন।

অর্থনৈতিক অস্থিরতা: কারখানা বন্ধ, বেকারত্ব এবং মূল্যস্ফীতি (২০২৪-এ ৯.৮ শতাংশ) ঋণ পরিশোধকে অসম্ভব করে তুলেছে। ৪৫ শতাংশ নিম্নআয়ের পরিবার কিস্তি পরিশোধ করতে পারছে না।

সামাজিক ও মানসিক চাপ: লোকলজ্জা এবং বিচ্ছিন্নতা মানসিক অবসাদ বাড়ায়। প্রবাসী বাংলাদেশিদের মধ্যেও ঋণ শোধের চাপে আত্মহত্যা বেড়েছে।

পলিসি ফাঁক: ঋণ প্রদানে যাচাইবাছাইয়ের অভাব। ঢাকা বিশ্ববিদ্যালয়ের অধ্যাপক অতনু রব্বানী বলেন, "ঋণ দেওয়ার সময় যাচাইবাছাই করা উচিত। এমন আত্মহত্যা অত্যন্ত দুঃখজনক।"

প্রভাব: একটি সমাজের ক্ষত

এই আত্মহত্যা শুধু ব্যক্তিগত নয়, পরিবার ও সমাজকে ধ্বংস করছে। শিশু ও মহিলাদের উপর প্রভাব পড়ছে সবচেয়ে বেশি। দেশব্যাপী আত্মহত্যার হার ১৫ শতাংশ বেড়েছে, যা অর্থনৈতিক অস্থিরতার সাথে যুক্ত। শিক্ষার্থীরা পর্যায়ক্রমে ঝরে পড়ছে, কারণ অর্থনৈতিক চাপে পড়াশোনা অসম্ভব হয়ে উঠছে।

সমাধানের পথ: জরুরি পদক্ষেপের দাবি

এই সংকট মোকাবিলায় দরকার স্পষ্ট পলিসি:

ঋণ যাচাইবাছাই: এনজিও এবং ব্যাঙ্কগুলোকে কড়া নিয়মাবলী চাপিয়ে দেওয়া।

সামাজিক নিরাপত্তা: দরিদ্রদের জন্য সরকারি ভর্তুকি এবং মানসিক স্বাস্থ্য সাপোর্ট বাড়ানো।

অর্থনৈতিক সংস্কার: কারখানা পুনরায় চালু, বেকারত্ব হ্রাস এবং মূল্য নিয়ন্ত্রণ।

সচেতনতা: সামাজিক কলঙ্ক দূর করার ক্যাম্পেইন।

ঋণের বোঝা যেন আর মৃত্যুর কারণ না হয়—এই দাবিতে সমাজকে উঠে দাঁড়াতে হবে। অন্তর্বর্তীকালীন সরকারের সংস্কার যেন শুধু কাগজে না থেকে মাটিতে নামে। অন্যথায়, এই চলমান বিপর্যয় আরও গভীর হবে, এবং হারিয়ে যাবে আরও অনেক জীবন। বাংলাদেশের মানুষের জন্য এখন সময় নয় হাল ছাড়ার—সময় লড়াইয়ের, পরিবর্তনের।

মন্তব্য করুন